搜索

搜索

- 这份报告对于推动新型储能产业的健康发展、促进产学研用深度融合、提高行业竞争力具有重要意义。报告强调了建立健全储能全产业链技术标准体系的重要性,并对国内外标准化组织设置及框架进行了介绍。这有助于推动储能行业的标准化和规范化发展,提高行业的整体竞争力

2024年3月10日,由中国化学与物理电源行业协会主办的第十四届中国国际储能大会暨展览会在杭州国际博览中心隆重揭幕。此次盛会得到了中国化学与物理电源行业协会储能应用分会以及中国储能网的共同承办,其主题为“共筑储能生态圈,共谋储能新篇章”。

在大会上,主办方隆重推出了多项重大研究成果,包括《2024年中国新型储能产业发展白皮书》、《2024中国共享储能发展研究报告》、《2024中国压缩空气储能产业发展白皮书》以及《2024新型储能典型应用与发展趋势分析报告》等。这些研究成果深入剖析了储能产业的发展现状与趋势,为行业内的决策者和研究者提供了宝贵的参考。

《2024新型储能典型应用与发展趋势分析报告》这份重要报告是由中国化学与物理电源行业协会担任主编,并由中国化学与物理电源行业协会储能应用分会课题组负责具体编写工作。同时,报告的学术支持由中国化学与物理电源行业协会储能应用分会专家委员会提供,确保了报告的专业性和权威性。

从产业政策、标准制定、市场发展态势、技术发展动态、商业模式和市场机制、总结与展望六个方面梳理并剖析2023年新型储能产业发展态势。指出,新型储能正处于商业化、规模化发展的进程,行业发展正从政策驱动为主逐步转变到市场驱动为主,储能技术也在不断的迭代发展,相关机制在不断的建立健全。

从政策方面,《报告》指出,国家和各个地方政府主管部门出台多个重磅政策,涵盖电力市场、标准建设、产业发展、技术创新等方面,中国新型储能政策制定呈现出建立储能的多元协调运行机制、持续完善电力市场机制、支撑新型电力系统建设等5个方面的发展趋势。

从标准制定方面,《报告》阐述了建立健全储能全产业链技术标准体系的重要性,介绍了国内外标准化组织设置及框架,指出,本年度新型储能标准体系日趋完善,标准体系建设取得重大进展,四十余项国标、行标正式发布或实施,标准体系逐步建立,特别是电化学储能标准体系已基本建立。部分重要标准完成修编,例如锂离子电池、储能变流器、电池管理系统三个储能核心设备国标均完成修编并发布或实施。

《报告》还对国标《电化学储能电站设计规范》、国标《电化学储能电站安全规程》、国标《电力储能用锂离子电池》等8个重要的国标或行标进行了深入解读。

新型储能市场发展态势方面,并且介绍了中国储能市场的规模情况,指出,2023年国内新型储能并网规模爆发式增长,其中2023年新增装机2260万kW/4870万kWh,同比增长超过 260%。此外,多地加快新型储能发展,11省装机规模超百万kW。

《报告》称十四五期间,随着风电、光伏项目的持续快速推进,特别是沙漠、戈壁、荒漠地区新能源大基地项目的建设,同时随着电力市场机制的逐步健全,新能源侧和电网侧储能盈利改善将促进新型储能项目的建设,新能源侧储能和电网侧共享储能并网项目仍将保持高速增长。指出,中国新型储能应用场景日趋丰富,新型储能应用场景丰富,主要包括常规电源侧、新能源侧、电网侧和用户侧。

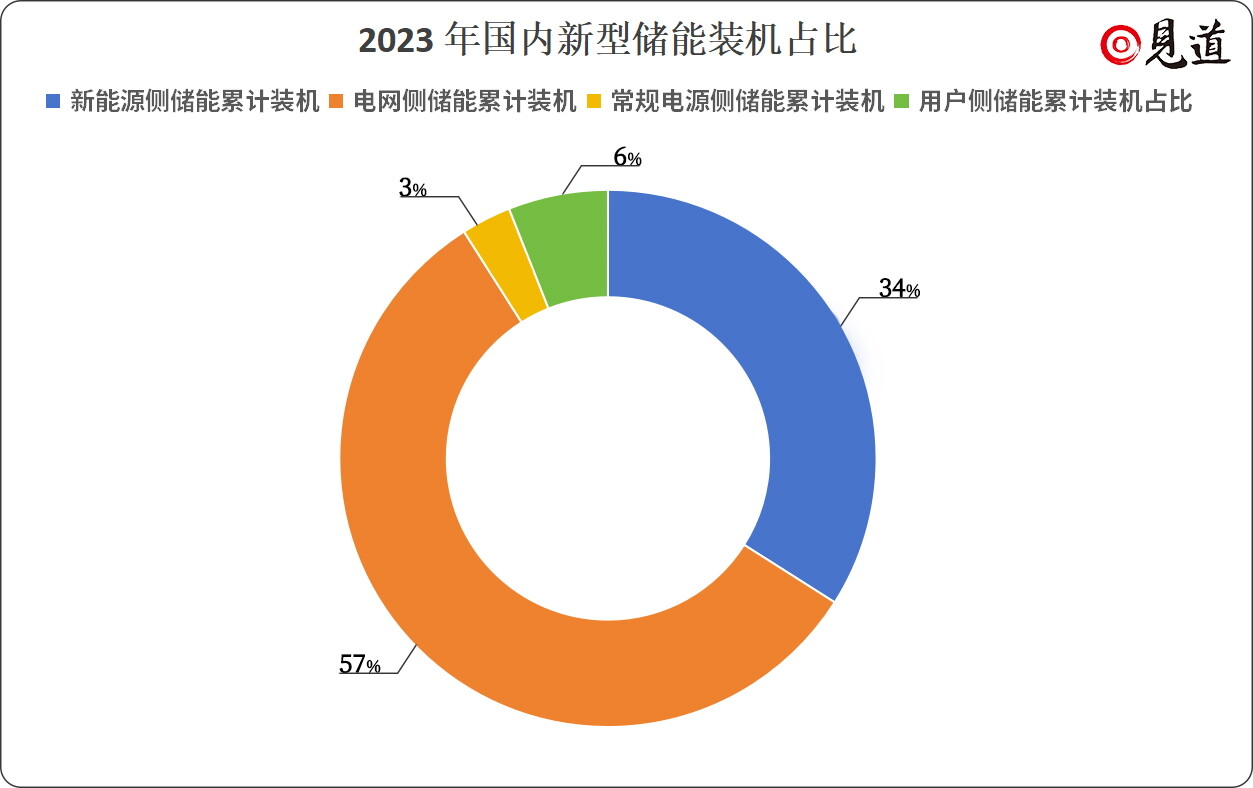

2023 年,国内新型储能其中新能源侧和电网侧是目前行业建设的重点,截至 2023 年底,新能源侧储能累计装机占比为34%;电网侧储能累计装机占比 57%;常规电源侧储能累计装机占比3%;用户侧储能累计装机占比6%。重点分析了常规电源侧、新能源侧、电网侧和用户侧的新型储能典型应用场景。就储能技术路线而言,《报告》认为,磷酸铁锂电池储能短时间内其主导地位仍无可动摇,除磷酸铁锂电池储能外,各类技术路线“百花齐放”,特别是压缩空气、飞轮储能、超容储能、液流电池和钠离子电池储能是市场热度较高、发展前景较好的新型储能类型。此外,重力储能、液态空气储能、二氧化碳储能等新技术也得到了落地实施。

《报告》对上述市场热度较高的技术路线及其应用项目进行了重点介绍。还分析了2023年磷酸铁锂电池价格变化情况,指出,2023 年以来,原材料及电池市场供需关系急剧改变,价格剧烈波动,电池级碳酸锂、六氟磷酸锂、石墨等原材料价格持续走低,出货量增速放缓,产能过剩,电池价格大幅回落。

《报告》称磷酸铁锂电池主要原材料价格短时间难改过剩的局面,但随着电池级碳酸锂等原材料价格已逼近成本线,部分企业开始减产停产,预计 2024 年电池级碳酸锂、人造石墨、六氟磷酸锂等主要原材料价格将逐步企稳。并强调,随着电池为主的储能设备价格大幅降低,储能系统设备造价和 EPC 造价环比下降。

截至 2023 年底,以充放电 2h 储能系统为例,集中式拓扑储能系统价格主要分布在 0.73-0.8 元 /Wh 区间,对比 2022 年底储能系统中标价格 1.35-1.69 元 /Wh,同比下跌 45% 以上。1h、2h、4h时长集中式储能设备单价在 0.95 元 /Wh、0.73 元 /Wh 和 0.62 元 /Wh 左右,随着储能赛道日趋拥挤,产能过剩,同质化日趋严重,在低价中标的背景下,行业竞争也趋于白热化。随着电芯及集成技术的提升、电池价格的走低以及产业的内卷加剧,预计储能设备仍将在低位徘徊。

随着储能设备价格的快速下跌,EPC 总包价格也大幅下降,以目前典型的 100MW/200MWh 独立储能(不含升压站)为例,2023 年底 EPC 中标价在 1.05 元 /Wh 左右,相对 2022 年底 1.4 元 / Wh 左右的价格,平均价格同比下降 25% 左右。

典型并网项目方面,《报告》指出,本年度,新型储能项目加快落地,装机规模持续快速提升,并网项目涵盖各类应用场景,大型储能电站数量快速提升,截止2023 年底,新增百兆瓦及以上新型储能项目超过一百座,主要集中在新能源侧和电网侧,此外,多个单体规模超过 GWh 的电化学储能电站正陆续开展前期工作,部分项目已开工。

《报告》还列举了2023年火电侧、新能源侧、电网侧、用户侧118个典型新型储能投运项目。

对于新型储能技术发展动态,《报告》指出,行业领跑者推出多项新技术,诸如基于大容量电芯,耐高温电池, 5MWh+ 集成设备,具备云边协同、PACK 级气体联动功能的 BMS,浸没式液冷技术,大容量级联型储能等新型技术,降低储能系统的全寿命周期成本,提升储能的可靠性和本质安全水平,实现与电网的友好互动和高效支撑。

《报告》还专门设立一个章节,详细介绍了常规电源侧、新能源配建储能、电网侧储能、用户侧储能商业模式和市场机制。针对上游电池原材料及下游储能设备价格持续走低,产业链竞争激烈,同质化严重,洗牌的危机隐约若现,产业链呈现冷热不均,外热内冷等现象。

《报告》在结尾部分提出了多项重要建议,旨在推动储能产业的冷静长远发展。这些建议包括完善适应储能参与的市场机制,建立储能多元化长效发展机制,以及因地制宜地开展储能规划布局。同时,强调加强储能全寿命周期全过程的总结与反思,以优化储能技术的应用和发展路径。这些建议旨在促进储能产业的健康、可持续发展,为未来的能源转型和绿色发展提供有力支持。(此文出自见道官网:www.seetao.com未经允许不得转载否则必究,转载请注明见道网+原文链接)见道网机械栏目编辑/周应雯

评论

赞

赞

收藏

收藏

评论

评论

分享

分享

写点什么吧~