搜索

搜索

- 沙特,这个曾经的石油王国,正以年均30%的增速,狂飙突进为一个千亿级别的储能新蓝海,它的爆发,绝非偶然

在全球能源转型的浪潮中,沙特阿拉伯这片曾以石油闻名的土地,正悄然成为电池储能系统(BESS)领域的新蓝海。随着“2030愿景”的深入推进和政策红利的持续释放,沙特储能市场展现出强劲的增长潜力,吸引全球资本和企业的目光。

researchandmarkets 市场报告显示,沙特电池储能系统市场已奠定50亿美元规模的基础。在政策支持与能源转型的双重驱动下,2025-2029年间预计将保持30%的年均增长率,这一增长潜力令全球资本为之侧目。

沙特储能市场的爆发有其必然性。自2017年启动《国家可再生能源计划》(NREP)以来,政府通过政策引导和项目招标持续激活市场。虽然2023年未出台全新法规,但密集的BESS项目招标和可再生能源项目强制配储的隐性要求,使储能需求成为刚性缺口。

资金支持力度显著。作为“2030愿景”能源多元化战略的核心环节,沙特不仅通过主权基金(PIF)撬动社会资本,更在关键项目上直接发力。沙特电力公司已为利雅得、达瓦德米等多地分配10GWh储能合同,而ACWA Power等本土巨头的海外合作项目也间接促进了技术升级。

当前,沙特储能市场正迎来三重需求叠加的黄金期:

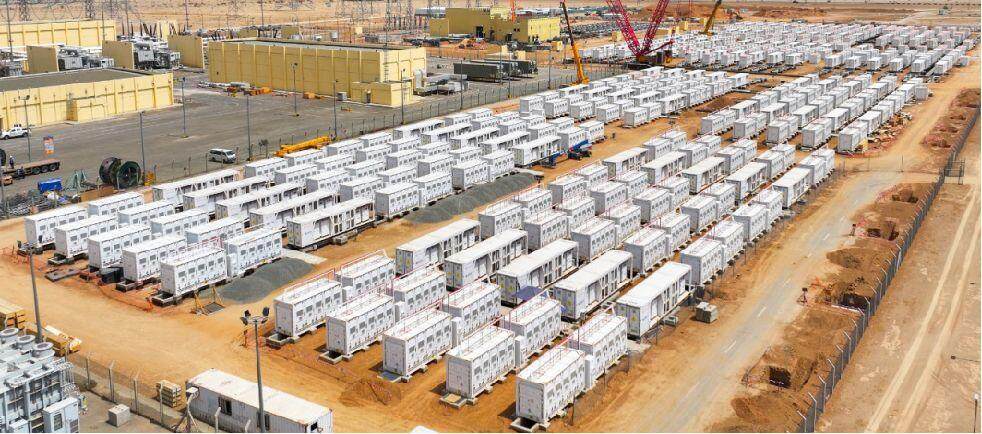

首先,可再生能源并网需求最为迫切。沙特计划2030年实现50%电力来自清洁能源,光伏、风电的间歇性必须依赖储能平滑波动。数据显示,该国已通过NREP招标26吉瓦时储能项目,预计2025年储能容量达8吉瓦时,2026年将飙升至22吉瓦时。NEOM新城配套的200GWh储能系统、红海项目1.3GWh离网储能等超级工程,都是这一需求的具体体现。

其次,电网负荷压力倒逼储能加速落地。沙特电力需求年均增长6%,夏季气温超50℃时,空调负荷占峰值用电70%,峰谷差高达45%。2022年利雅得电网过载停电事件后,工商业强制配储立法加速推进。

第三,电动汽车基建扩张开辟新场景。沙特正加速布局1000座EV充电站,“光储充一体化”成为标配。这种协同需求已吸引LG Chem、宁德时代等企业入局。

在需求爆发的同时,技术进步与企业竞争推动市场从潜力走向现实。锂电池仍是主流,占比超80%,而固态电池因高能量密度、长寿命特性适配沙特高温环境,被列为重要发展方向。

市场竞争格局呈现国际化特征:沙特电力公司凭借本土资源主导电网侧项目,ABB、西门子提供技术支持,中国企业也扮演重要角色——比亚迪拿下15.1GWh电网侧订单,宁德时代与PIF合资建设30GWh电池工厂。

然而,市场发展仍面临挑战:高初始投资成本、部分主体对储能技术认知不足是主要痛点。此外,“沙特化”要求外资企业转让30%股权、保障40%本地雇员比例,也对入局者提出本地化能力考验。

从当前50亿美元的基础到未来的千亿级规模,沙特储能市场的爆发已是大势所趋。随着固态电池成本下降和电力市场化改革推进,储能盈利模式将更加多元化。对全球企业而言,谁能把握可再生能源大项目、“储能+EV充电”场景、适配高温环境的特种技术这三大方向,谁就能在这片新兴的蓝海市场中抢占先机。沙特储能市场的未来,已不仅是“会不会”增长的问题,而是“以多快速度”实现爆发式增长的问题。(此文出自见道官网:www.seetao.com未经允许不得转载否则必究,转载请注明见道网+原文链接)见道网战略栏目编辑/许生鹏

评论

赞

赞

收藏

收藏

评论

评论

分享

分享

写点什么吧~