搜索

搜索

- 中国铁建和中国中铁作为国内铁路市场的佼佼者,在未来铁路项目施工中应及时把握机遇

日前,交通运输部发布消息称 2020 年完成交通固定资产投资 3.48 万亿元,其中公路水路预计完成投资 2.59 万亿元,完成全年 1.8 万亿元投资目标任务的 143.8%,超额完成目标任务。

年度铁路投资完成 7819 亿

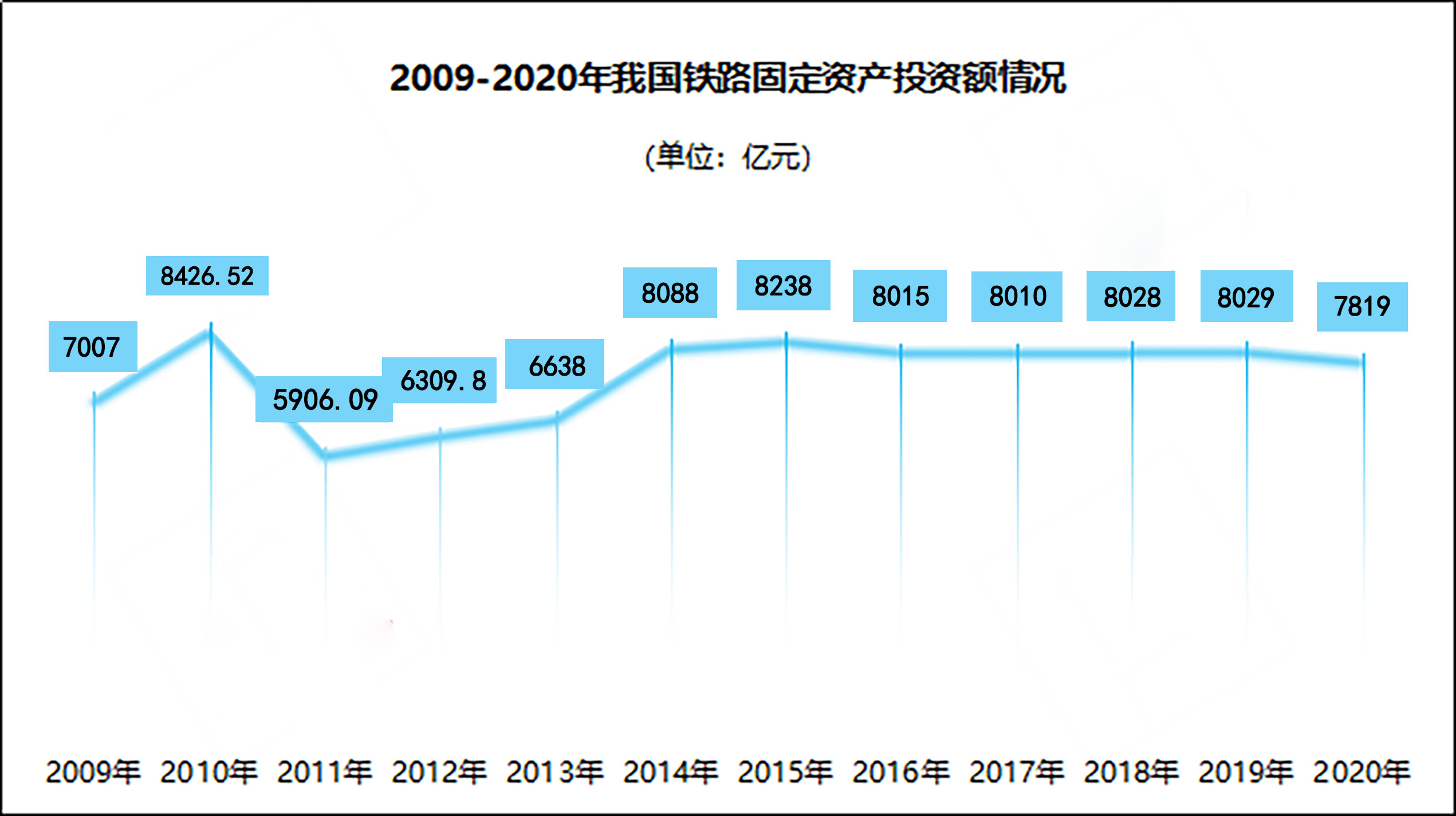

而根据国铁集团统计数据显示,2020 年 1-12 月全国铁路固定资产投资完成 7819 亿元,同比下降 2.6%;其中国家铁路和非控股合资铁路固定资产投资完成 7244 亿元,同比下降 3.6%。在疫情的影响下,铁路市场遭遇了一定的冲击,一场始料未及的灾难也使得铁路固定资产投资额固资完成额,从 2014 年开始保持 8000 亿元高位趋势首次出现了下降。

不过,2020 年投产新线超出了年初提出的 4000 公里的目标。“十三五”期间,全国铁路营业里程由 12.1 万公里增加到 14.63 万公里,增长 20.9%;高铁由 1.98 万公里增加到 3.79 万公里,翻了近一番,“四纵四横”高铁网提前建成,“八纵八横”高铁网加密成型。此前,七家建筑央企均已公布其 2020 年度经营情况简报,根据其公告显示,中国铁建和中国中铁的铁路工程业务累计年度新签合同额就有约 6446 亿元,其中中国铁建新签 2892.1 亿元,中国中铁则新签 3553.8 亿元,“二铁”基本上支撑起了 80%以上的铁路建设市场。而据通哥对近五年来“二铁”的铁路工程合同额的统计,发现总体上他们总的承揽订单体量在逐年增长。

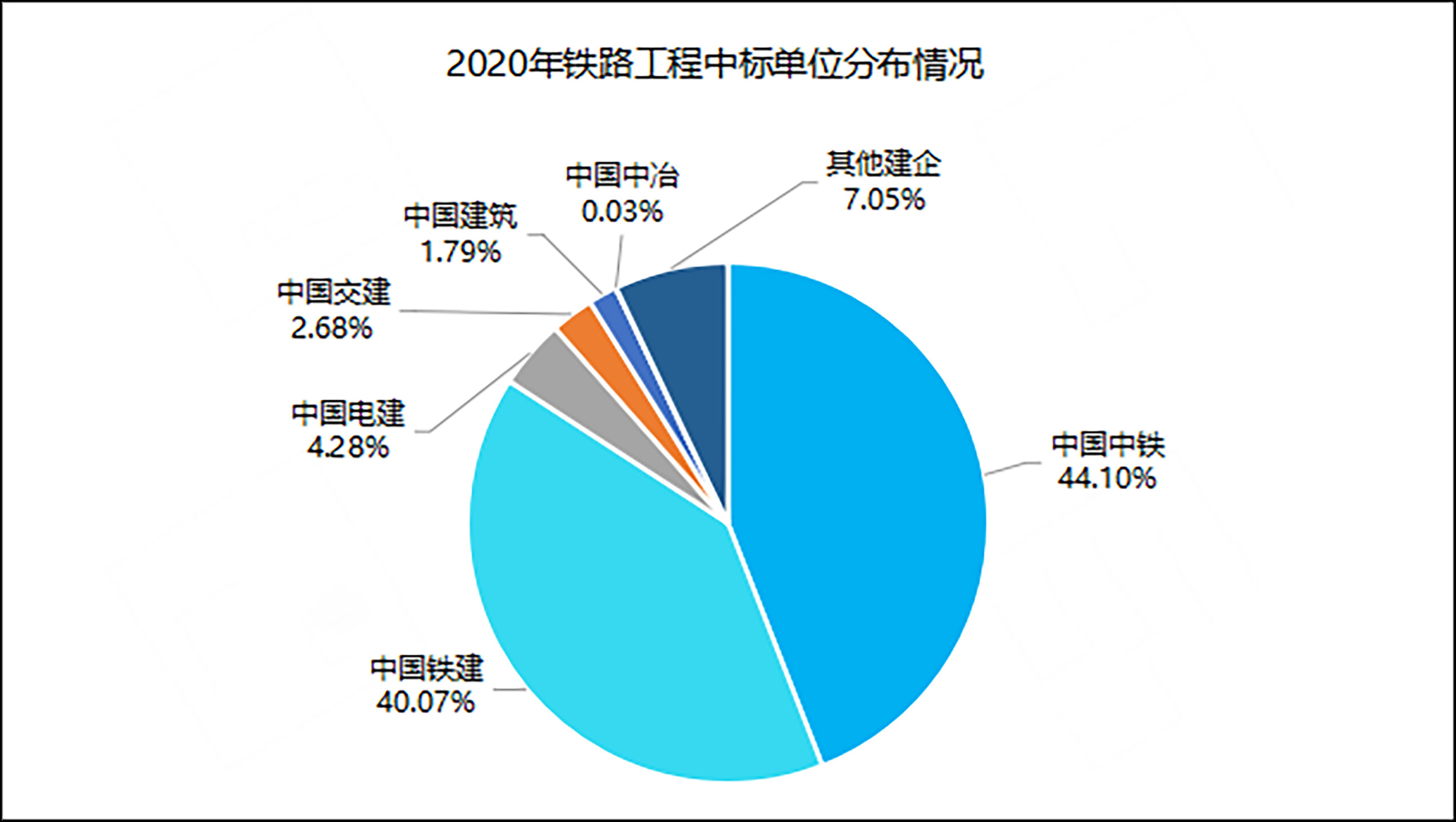

另外,根据基建通大数据(cnsuido01)的统计,2020 年发布的铁路工程施工标发布中标信息中,总的项目中标额约有 4663 亿元,“二铁”仍旧持续领跑——有近4000亿的工程主要被中国中铁、中国铁建两家单位斩获,另外有超400亿订单则有在中国电建、中国交建、中国建筑以及中国中冶这四家建筑央企承揽,剩余的项目则花落其他建企。2020 年铁路建设市场大概在 7000 亿元左右!

10 省份铁路订单量超百亿

在上述提到的 2020 年度铁路工程总的中标项目清单中,通哥统计发现,项目几乎遍布全国 30 个省市自治区,国内为铁路各大建企主市场,而海外市场也有约 560 亿元的铁路订单由国内建筑企业承揽。另外广东、江苏、山东、四川、安徽、重庆、河北、甘肃、湖北、浙江等 10 个省(直辖市)的铁路订单额超过百亿元。粤港澳大湾区的中心省级区域广东省,更是成为了铁路建设的高频区,江苏、山东、安徽、河北、湖北、浙江等省份也都地处国内轨交交通网线的重点连接区域,四川、甘肃、重庆地处西南、西北部,是近几年来铁路交通线网主要的建设地区。比如中标的十余项重大铁路项目,基本上都是来自这些省份地区。

2021 年铁路市场竞争赛道或将有变

此前通哥发文,2020 年全国累计约有 67项重大铁路工程获批 ,项目预计总投资达 20161 亿元。其中还有不少铁路项目尚处于待建期。另外根据政府工作报告,2021 年不设具体投资目标,以投产新线为任务。加之“十四五”已到来,为完善铁路交通线网,2021 年铁路建设热潮也势必会回升到疫情前的态势。虽然前面提到,铁路领域市场仍是中国铁建和中国中铁两家铁军的角逐场,但或许这一情况在 2021 年又将有新的变化。

日前,国铁集团印发了一份函件,明确中建集团三家子企业中建三局、中建八局、中建交通具备独立参与符合铁路建设市场开放规定的新建铁路站前工程施工投标资格(详链:强者恒强!建筑央企领头局中建三局、八局、交通获铁总加持铁路新资质,先拔头筹的是? )。也就是说,国家给中国建筑集团在铁路市场开了绿灯。作为实力雄厚的“房老大”,铁路市场在许久以前已开始布局开拓,2018 年成立中建铁投,意欲在铁路、城轨交通领域进军,此后也确定在铁路市场有所建树,但总归是碍于行业壁垒(铁路资质),尚未创造历史性的突破。但是,当市场的大门主动为中国建筑敞开后,凭借着其雄厚资本和施工经验,想必给“二铁”也确实待了了危机意识。

另外,在最新公布的 2020年下半年铁路施工信用评价A级榜单 中,出现了一个“生”面孔——中国通号。该企业是以轨道交通控制技术为特色的高科技产业集团,也是中国高铁建设的国家队和主力军。2020年,中国通号多次独立或与中铁电气化局组成联合体,拿下了约67亿的铁路项目“四电”工程。践行集团提出的“着力构建以通信信号业务为核心,电力电气化、信息工程、工程总承包等七大业务板块体系协同发展”战略规划。因此,中国通号首次获评A级铁路施工企业,在2021年或许也将在铁路领域大展拳脚。

布局新规划、深化改革

2021 年也将是铁路市场“变革”的一年。国铁集团在交通运输工作会上提到,要深化运输组织、管理、机制、交通运输结构、经营方式变革等方面的变革。比如在经营方式上,要释放资源政策红利,重视优质资产股权化经营,有序推动相关企业股改上市,推进既有上市公司再融资工作;发挥铁路市场和资源优势,通过混改、合资合作等方式,贯通铁路市场和产业链,促进多元经营发展壮大。

总结起来就是两各方面:干支线股权置换+省级区域合资公司重组整合。通过变革,最终实现解决政府资金压力和提升项目盈利能力。不论如何,2021 年已经启程,“基建狂魔”仍将继续铁路建设的步伐,更多的挑战也在等待着各个建企。在抢占市场中,如果您想获得更多的机遇,也有基建通大数据随时给您提供服务和帮助。(转载请注明见道网 www.seetao.com )见道网工程栏目编辑/邢文涛

评论

赞

赞

收藏

收藏

评论

评论

分享

分享

写点什么吧~