搜索

搜索

- 中国目前生产的氢气比任何其他国家都多,每年约有3300万吨,主要来自煤炭,煤炭每生产一吨氢气就排放20吨二氧化碳

- 碳定价的提高将使绿色H2能够更早地实现成本平价

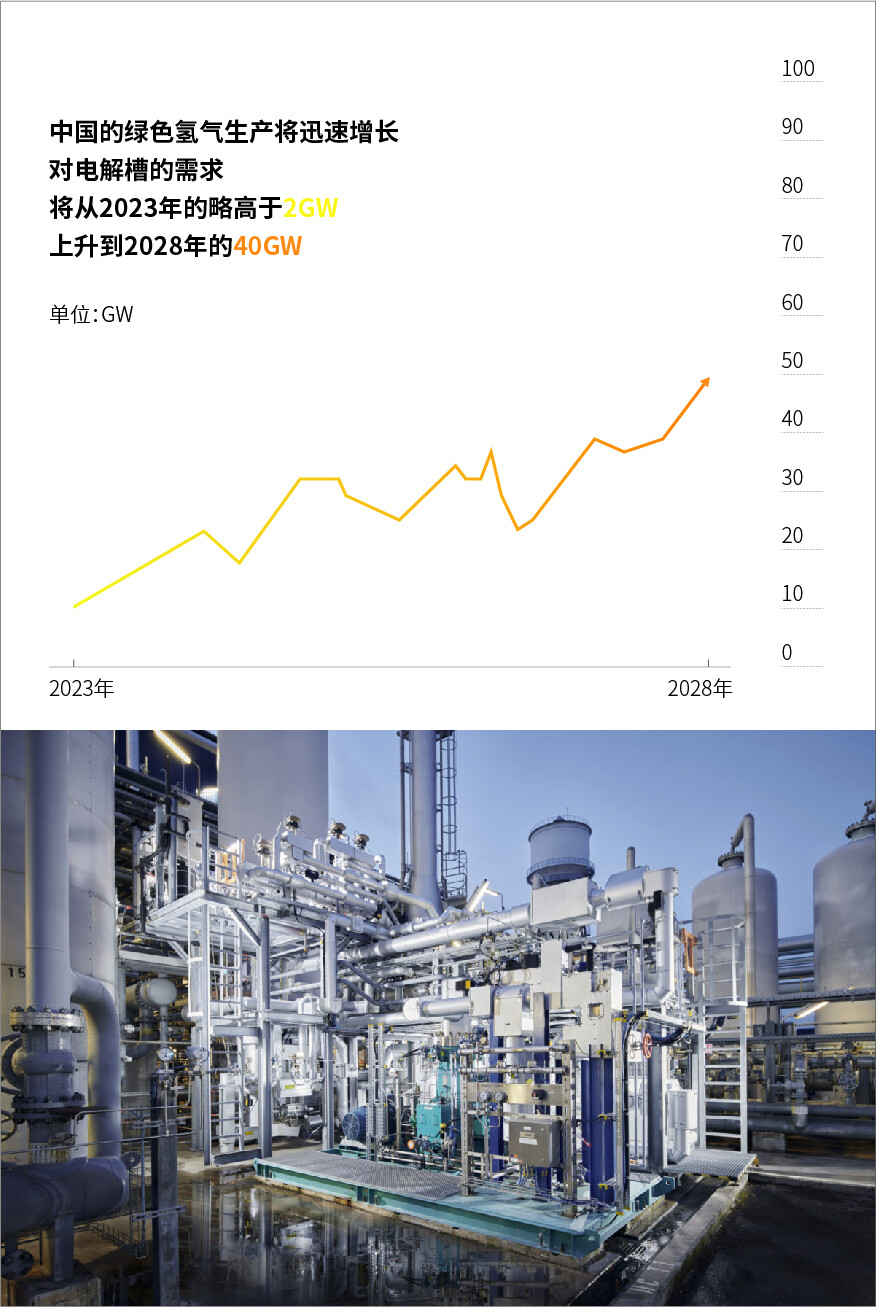

近日,根据金融机构中金公司的一份报告,中国的绿色氢气生产将迅速增长,对电解槽的需求将从2023年的略高于2GW上升到2028年的40GW。报告中称,由于外国电解槽的成本是中国电解槽的三到四倍,因此也有很大的出口潜力,中国制造商也有望在不久的将来在欧洲和美国销售低成本电解设备。

中国电解槽的初始需求来自约8GW的示范项目,分别于2021和2022年出货350MW和776MW。我们预计2023年国内对电解槽的需求将达到2GW以上,市场空间为38亿元人民币。2028年,国内电解槽需求将超过40GW,新市场空间预计将超过500亿元人民币,预计2028年中国将生产400万吨绿氢。

中金公司还预计,到2028年,海外对电解槽的需求将超过110GW。在碱性电解槽的生产方面,国内[即中国制造]与国外几乎没有技术差异。就成本而言,2022年中国碱性电解槽平均价格约为343美元/千瓦,而西方国家碱性电解槽价格将高达1200美元/千瓦。我们相信,随着中国电解槽技术的进一步提高,中国企业有望通过合资等方式进入欧美市场,拓宽长期市场空间。

该行估计,中国目前的绿色氢气成本为每公斤20.53元人民币,而煤气化和天然气生产的氢气成本分别为10.02元和17.32元。但电解制氢设备的大规模生产、电解技术的进步以及新能源电价的降低将会降低制氢成本,预计可再生氢气的成本将迅速下降。

根据国家发展和改革委员会的《中国2050年光伏发展展望》,到2035年和2050年,光伏[太阳能]发电成本将比当前预测下降50%和70%,分别达到0.2元/千瓦时和0.13元/千瓦时。随着电解槽成本的下降,0.25元/千瓦时和0.1元/千瓦小时的电价将使绿氢分别与化石气和煤炭制成的灰氢达到成本平价。

中金公司解释说,虽然示范项目目前是电解槽采购的驱动力,但随着可再生氢气价格的下降,绿氢取代灰氢的速度将逐渐加快。与此同时,当绿氢成本下降时,预计将进一步扩大到铁路、船舶、工业/建筑供暖、调峰等新兴应用领域。(转载请注明见道网www.seetao.com)见道网工程栏目编辑/邢文涛

评论

赞

赞

收藏

收藏

评论

评论

分享

分享

写点什么吧~