搜索

搜索

- 在全球能源转型和新型电力系统建设的大背景下,储能技术作为关键支撑力量,正迎来前所未有的发展机遇。中国,作为能源消费大国和新能源发展的引领者,在共享储能领域展现出了强大的活力和潜力

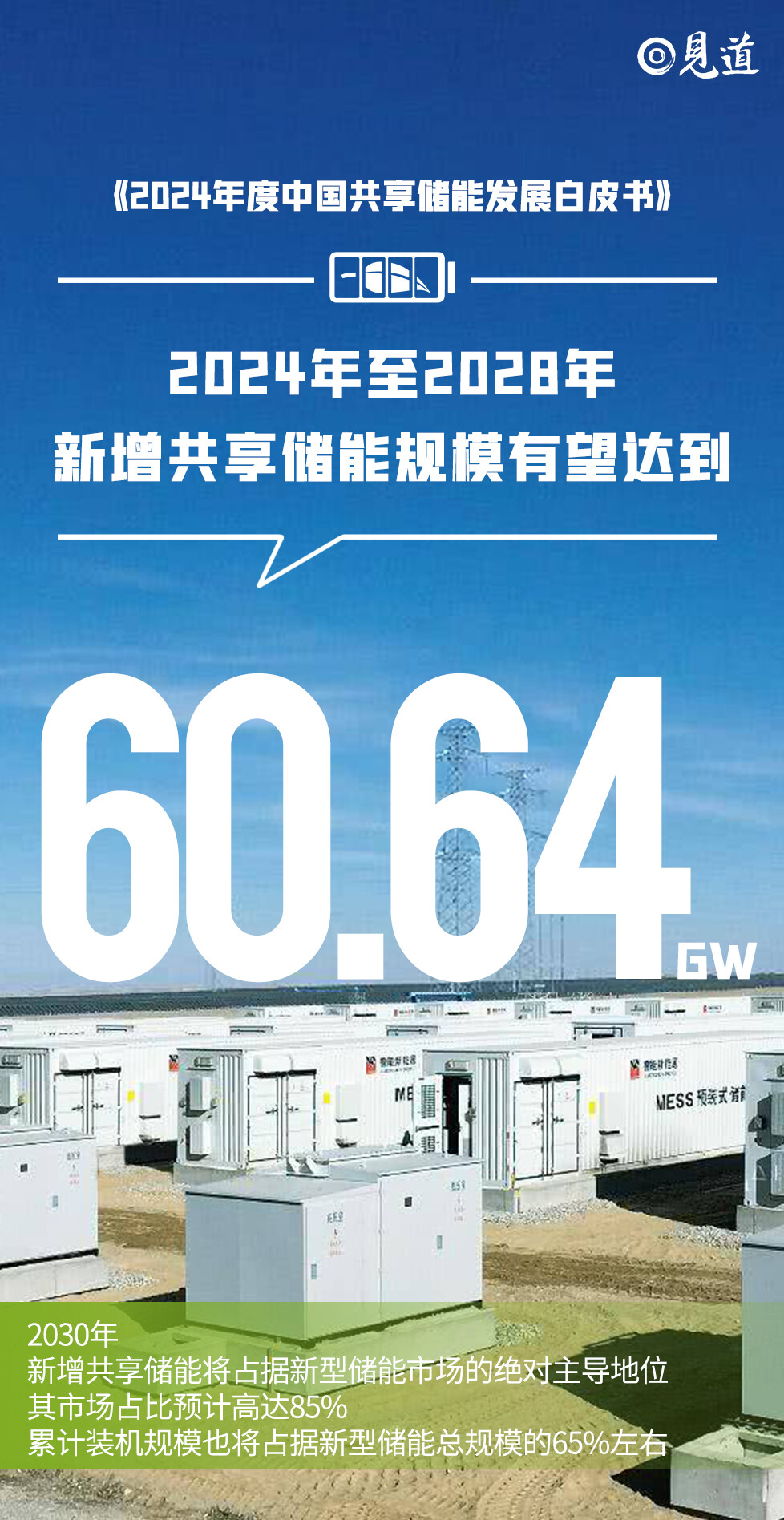

随着全球能源结构的转型和新型电力系统的建设加速,储能技术作为其中的关键一环,正日益受到重视。近日,中国化学与物理电源行业协会发布的《2024年度中国共享储能发展白皮书》显示,共享储能市场正迎来前所未有的发展机遇。保守估计,从2024年至2028年,新增共享储能规模有望达到惊人的60.64GW。而到2030年,新增共享储能将占据新型储能市场的绝对主导地位,其市场占比预计高达85%,累计装机规模也将占据新型储能总规模的65%左右。

业内专家普遍认为,共享储能的崛起对于提升电网稳定性和效率具有重大意义,它能够在新能源大规模发展与供电需求之间建立更为灵活的匹配机制。然而,要实现共享储能的高质量发展,还需相关部门在顶层设计上发力,优化资源配置,降低系统建设成本。

《白皮书》进一步指出,2023年共享储能项目新增并网规模显著扩大,达到12.41GW/24.46WH,占去年新投运新型储能项目的比例已攀升至54.91%,较2022年增长了10.91%。其中,华东和西南地区成为新增投运共享储能装机的热点区域,约占全国总量的近半。

“共享储能正逐步从试点示范走向规模化、系统化发展,未来将迎来其发展的黄金时期。”中国化学与物理电源行业协会储能应用分会秘书长刘勇表示。

截至目前,包括山东、湖南、青海等在内的超过15个省区已出台共享储能相关政策,市场活力持续释放。从华南区域最大的雷州集中式共享储能电站投产,到宁夏泾源县共享储能项目开工,再到云南首个独立共享储能示范项目开建,一系列项目落地标志着共享储能建设进入快车道。

然而,对于共享储能的迅猛发展,能源行业资深专家吴俊宏提醒,共享储能本质上是由管理制度创造的需求,而非电力系统技术或商业模式上的自然需求。其生存基础主要源于对新能源电站强制配储能的政策推动。因此,共享储能的必要性和经济性需建立在新能源电站强制配置储能的必要性和经济性之上。

不容忽视的是,共享储能作为储能技术与共享经济理念结合的新型商业模式,其租赁服务及参与电力市场的多元化盈利模式,为行业带来了新机遇。然而,业内人士普遍认为,共享储能的进一步发展仍面临诸多挑战,其中最大的挑战在于电力系统对储能的真实需求及如何制定科学合理的政策支持。关键词:基建、基础设施建设、规划投资

精准预测共享储能的需求量是行业发展的关键。随着新能源的发展、技术进步及市场机制的完善,共享储能的需求量将发生显著变化。通过科学预测和合理规划,可以更有效地调度和管理能源资源,提升能源利用效率,减少浪费,推动共享储能市场的健康可持续发展。(此文出自见道官网:www.seetao.com未经允许不得转载否则必究,转载请注明见道网+原文链接)见道网战略栏目编辑/许生鹏

评论

赞

赞

收藏

收藏

评论

评论

分享

分享

写点什么吧~