搜索

搜索

- 当前氢能产业呈现技术突破、成本下降与应用场景多元化的发展态势,风光制氢一体化成为解决可再生能源消纳难题的重要路径

在广袤的内蒙古草原上,一项引领未来的绿色能源工程正式破土动工。近日,中国首个“本征无储能”离网制氢系统——深能鄂托克旗5兆瓦离网光伏发电制氢工程及研发项目在内蒙古鄂尔多斯市鄂托克旗正式开工。该项目标志着我国自主知识产权的离网制氢技术走出实验室,进入大规模工程验证阶段,为绿氢生产提供了新的技术路径。

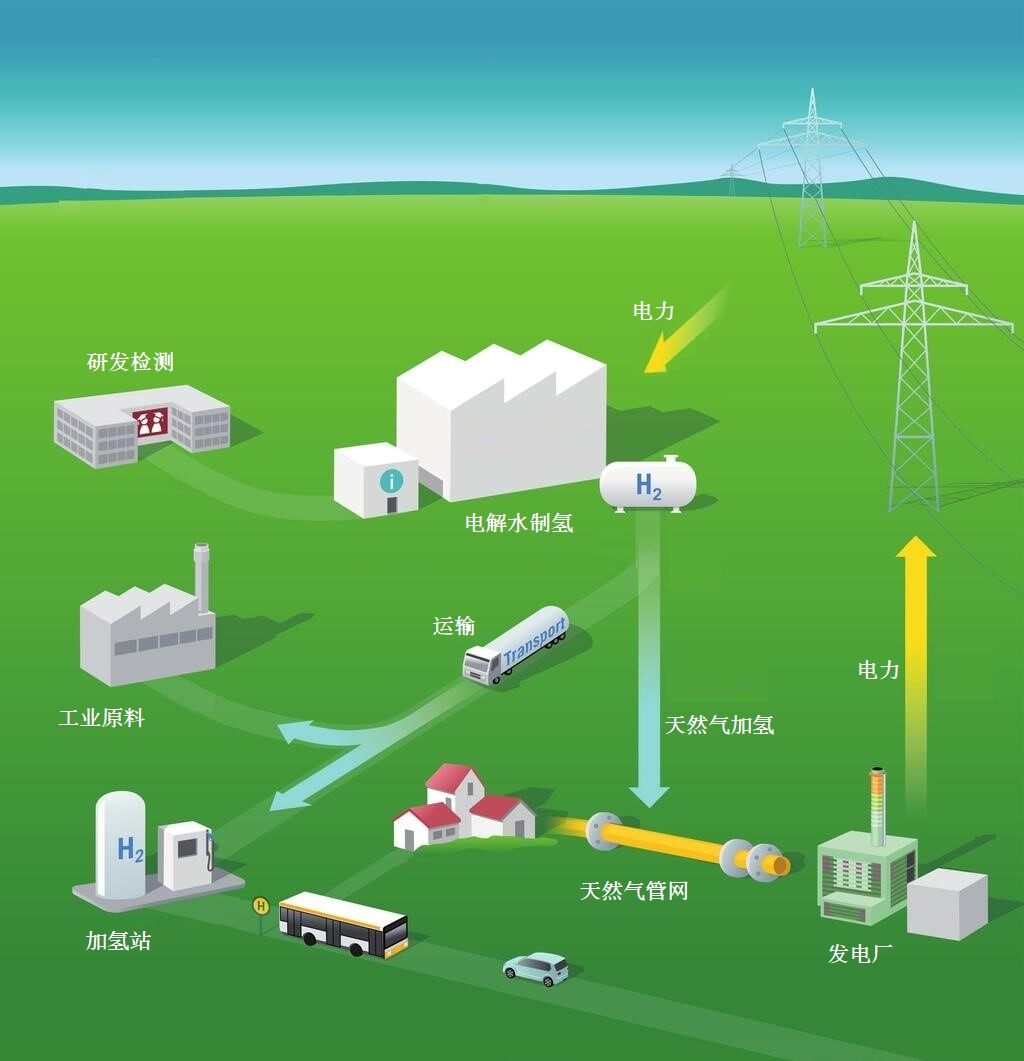

氢能作为清洁能源载体,在推动能源转型与实现碳中和目标中扮演关键角色。当前氢能发展呈现出多方面新特点:技术持续突破与成本快速下降、应用场景不断丰富、政策支持体系日益健全。尤其在储能与新能源消纳方面,氢能凭借容量大、时空调节灵活等优势,逐渐成为解决可再生能源消纳问题的重要选项,风光制氢一体化模式被广泛看好。

当前氢能行业正逐步从政策驱动转向规模应用。随着技术不断进步和项目持续推进,氢能将在能源体系中发挥更重要的作用,为构建清洁低碳、安全高效的能源结构提供支撑。然而,氢能产业仍面临国际标准接轨的挑战,包括碳排放核算方法不统一、氢气品质标准存在差异、安全管理体系零散化、认证互认机制缺失等。未来需加强国际合作,推动标准协调与产业全球化发展。

技术突破与多元应用共推产业成熟

电解槽技术正朝着高效、大型化、低成本方向快速演进。2024年,国内电解槽出货量达到1.1吉瓦,其中碱性电解槽占据92%市场份额,正向大标方、高电流密、低电耗方向发展;PEM电解槽出货量同比增长150%,市场占比提升至8%,成为增长亮点。技术迭代推动绿氢成本显著下降,2025年碱性电解槽单价同比下降38%,PEM电解槽降幅也达29%。

应用场景方面,交通领域正在实现从示范到商业化的突破,燃料电池汽车销量显著上升,重卡成为主力车型。工业领域成为氢能应用的主战场和脱碳关键路径,尤其在化工行业中,绿氢替代进程加速。2025年,国内在建及规划的绿氨产能超过1700万吨,绿醇产能超2300万吨。

政策支持体系也在不断完善。自2022年《氢能产业发展中长期规划(2021—2035年)》发布以来,氢能被正式纳入国家能源体系,2024年更被写入《中华人民共和国能源法》,提出“积极有序推进氢能开发利用”。截至2025年8月,全国已有21个省份出台氢能专项规划。

风光制氢一体化提升可再生能源消纳能力

氢能在储能方面具备独特优势,尤其适用于大规模、长周期场景。与抽水蓄能、压缩空气储能、电化学储能等技术相比,氢储能在容量、周期、地理约束和系统耦合方面表现突出。

氢储能容量可达太瓦时(TWh)级别,能够有效解决可再生能源季节性失衡问题,如将夏季富裕的光伏电力存储至冬季使用,且不受特定地理条件限制,布局更加灵活。

在时间尺度上,氢能可实现从小时到季度级别的灵活调节,弥补了现有储能技术空白,成为应对可再生能源波动的有效手段。此外,氢能可通过管道、罐车等方式实现能量跨区域输送,正如我国“西氢东送”工程所示范的,将西北风光资源转化后的氢能输送至东部负荷中心。

风光制氢一体化作为解决可再生能源消纳和深度脱碳的关键路径,展现出显著优势:通过免除并网环节降低输电损耗和税费,可使制氢成本降低40%以上;大幅提升可再生能源利用率,如张北项目通过“电氢智能互动”将可再生能源利用率从70%提高至95%;以分布式制氢替代长距离输氢,将高风险环节控制在有限范围内,安全冗余提升3倍。

全球范围内风光制氢一体化项目正在快速扩张。截至2024年底,全国“风光氢氨醇”类项目已超百个,累计投资额超过5000亿元。中能建、中广核、中电投、国家能源集团等多家央企积极布局,推动产业规模化发展。

标准国际接轨问题成为产业发展关键挑战

随着氢能产业在全球范围内的快速发展,标准不统一已成为影响国际供应链构建和市场扩大的主要瓶颈。目前全球氢能标准呈现碎片化、区域化特征,为国际贸易、技术合作与规模化发展带来阻力。

碳排放核算方法差异是首要障碍。各国对低碳氢的碳排放阈值设定不一:美国为4.0 kgCO₂e/kgH₂,欧盟为3.38,英国为2.4,日本为3.4。这些差异反映了各国在资源禀赋、能源结构和技术路线上的不同选择,也导致国际市场认证复杂化。

更根本的是,在系统边界设定上缺乏共识。欧盟采用“从原料到使用”的全生命周期评估方法,而多数国家仅评估“从原料到生产”环节。这种不一致使得碳排放核算结果难以直接比较,阻碍国际互认。

氢气品质标准分歧也构成技术性贸易壁垒。ISO、ASTM等国际标准与中国国标在杂质控制、纯度要求和测试方法等方面存在差异,不仅增加贸易成本,还可能影响燃料电池等终端设备的寿命和性能。

安全管理体系碎片化是另一项挑战。氢能产业链长、环节多,涉及多个管理部门和标准化机构,导致标准制定职能交叉、协调不足。在中国,氢能标准制定工作分散于全国氢能标委会、燃料电池标委会、汽车标委会等多个机构,缺乏顶层统筹,容易出现标准重复或缺失。

认证体系互认机制缺失显著推高了贸易成本。目前各国正在建立各自的氢能认证体系,但缺乏多边互认机制,导致生产商需针对不同市场进行多次认证,重复检测、评估,增加时间与经济负担。

纵观全局,中国氢能产业在技术突破、工程示范与市场应用方面已展现出蓬勃的活力与巨大的潜力。从鄂托克旗的离网制氢项目到遍布全国的“风光氢氨醇”一体化布局,产业发展的“硬件”基础正不断夯实。然而,要实现氢能的全球化贸易与高质量发展,破解标准互认的“软件”瓶颈已刻不容缓。未来,唯有在持续推进技术降本与场景创新的同时,积极参与和引领国际标准对话与合作,才能在全球氢能发展的新格局中占据主动,真正让氢能成为能源清洁转型的基石力量。(此文出自见道官网:www.seetao.com未经允许不得转载否则必究,转载请注明见道网+原文链接)见道网战略栏目编辑/许生鹏

评论

赞

赞

收藏

收藏

评论

评论

分享

分享

写点什么吧~