搜索

搜索

- 在全球能源结构转型的背景下,FPSO市场的稳定增长标志着海洋油气开采的重心正式转向深水与超深水

- 此轮由拉美引领、多区域共振的FPSO需求,并非短期行情,其根本意义在于通过技术升级提升经济性与长期合同锁定现金流的双重路径

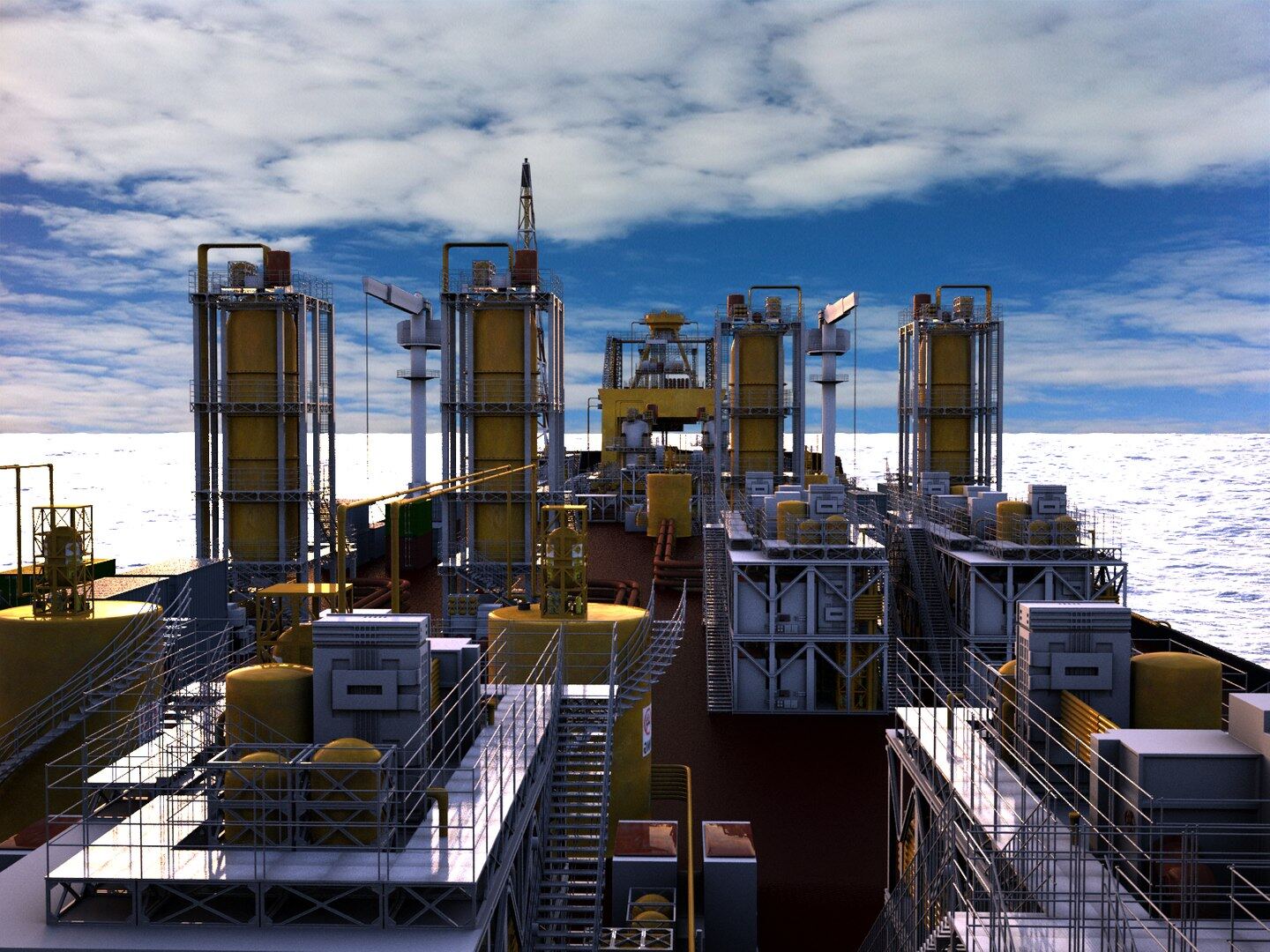

在巴西桑托斯盆地超过2000米的深海,一艘长达370米的巨轮正通过管道将海底深处的原油储存、处理并输往世界各地,这是全球FPSO浮式生产储卸油装置产业高速发展的一个缩影。

全球FPSO市场规模正稳步增长,预计到2025年将达到84.7亿美元,并在2033年扩大到148.6亿美元,其间年复合增长率约为7.28%。这一增长的核心驱动力是全球能源开发的主战场正向深水及超深水转移。超过65% 的新建FPSO项目集中于深水与超深水区域。

深海开发的破局关键

海上石油开采正面临前所未有的挑战:新发现的油气资源越来越远离海岸,环境越来越恶劣。传统固定平台在深海失去经济性,而FPSO凭借其移动性、集成性和可重复利用性,成为解锁深海油气宝藏的核心装备。

技术升级正在显著拓宽FPSO的应用边界和经济性。模块化设计已成功将交付周期缩短6至12个月,大幅提升了资本效率。更具革命性的是,新一代发电和减排技术的应用,可使FPSO的碳排放降低15-20%。这并非空谈,在巴西梅罗油田投产的FPSO,通过100%伴生气回注和零常规燃烧设计,预计每年能减少约50万吨二氧化碳排放。

数字化技术带来的改变更为直观。通过部署数字孪生技术,FPSO的运维成本可降低5-8%。这些技术不仅提升了效率,也从根本上改变了深海开发的成本模型,使得过去被认为不经济的边际油田具备了开发价值。

多极市场的需求格局

本轮FPSO的市场需求,呈现出鲜明的多极共振特点,避免了因单一市场波动带来的行业大起大落。

拉美地区,尤其是巴西,是当前无可争议的市场引擎。该地区独占了全球超过40% 的新增FPSO订单。仅巴西国家石油公司Petrobras一家,到2030年的规划中就有超过16艘FPSO处于明确排期。

近期,巴西桑托斯盆地的Bacalhau和Mero等巨型盐下油田相继投产,其中Bacalhau油田的峰值日产量可达22万桶,梅罗油田的总产能更是达到了每日77万桶。这些项目清晰地展示了该地区持续且密集的FPSO需求节奏。

西非市场正在显著回暖,以安哥拉项目复苏和尼日利亚重启为标志,加之纳米比亚近海Venus等世界级新发现,未来3至5年将成为该区域FPSO部署的关键期。

与此同时,亚太市场则保持着稳定的改装与延寿项目需求。尽管项目规模普遍偏中型,但数量可观,为市场提供了坚实的基本盘。

头部企业的确定性未来

市场的持续繁荣正深刻重塑FPSO行业的竞争格局,一个显著趋势是:价值与订单正加速向头部企业集中。

目前,全球真正具备FPSO全周期能力的企业不足十家。其中,SBM Offshore、MODEC、BW Offshore和Yinson四家公司,凭借其技术、资本和运营优势,占据了全球超过60% 的在役及在建项目份额。这种集中度在财务上得到了印证。行业巨头SBM Offshore在2025年上半年收入同比增长26%,其净现金订单储备高达90亿美元,对未来收入提供了极强的可见性。

商业模式也在进化。为了锁定长期稳定的现金流,越来越多的FPSO供应商与石油公司签署长达20年甚至更久的租赁与运营合同。例如,BW Offshore为澳大利亚Barossa气田提供的FPSO,初始合同期就为15年,并可选择再延长10年。这种运营服务化的模式,不仅为能源公司降低了前期资本支出风险,也使FPSO提供商从单纯建造商转变为长期资产运营商,获得了穿越行业周期的盈利稳定性。

巴西国家石油公司最新的FPSO订单,船体正在韩国切割钢板,上部模块的设计图同步在中国和新加坡的工程师电脑上修改。关键词:国际新闻、能源新闻

当全球超过65% 的新增油气供应指望深海时,这些分散在世界各地船厂、设计公司和实验室里的工作,正通过FPSO这个庞大的系统工程,悄然重塑着世界能源供应的地理版图。(此文出自见道官网www.seetao.com未经允许不得转载否则必究,转载请注明见道网+原文链接)见道网战略工程栏目编辑/程丽婷

评论

赞

赞

收藏

收藏

评论

评论

分享

分享

写点什么吧~